- office@163.com

- 电话:0512-56329803

2024年,金属加工机床新增订单、正在手订单同比别离增加5。5%、10。8%,较上年度均由降转增。此中,金属切削机床新增订单、正在手订单同比别离增加7。6%、8。7%,增幅较上年度别离扩大2。9、0。4个百分点。金属成形机床新增订单、正在手订单同比别离增加1。2%、14。8%,较上年度均由下降转为增加。

2024年,机床东西行业全体出口同比增幅较上年度扩大2。8个百分点。此中,金属切削机床、金属成形机床、木匠机床、机床功能部件(含零件)、切削刀具、量具量仪等产物的出口都实现了增加,此中金属成形机床和木匠机床的出口更是呈两位数增加,对行业的全体运转起到主要的支持感化。机床东西行业进口延续了上年下降趋向。次要缘由有市场需求不脚、手艺前进带来的进口替代,以及国度对高端机床的等几个方面。

受多种要素影响,2024年机床东西各分行业对应的市场环境差别仍较大。金属切削机床、金属成形机床、机床功能部件及附件等分行业实现增加,而磨料磨具分行业则延续了上年的下行趋向。

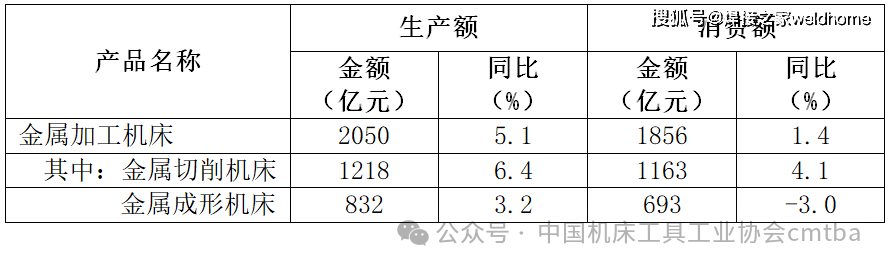

2024年我国金属加工机床出产额为2050亿元,同比增加5。1%。消费额为1856亿元,同比增加1。4%。

正在“两新”、“两沉”等政策的带动和新兴财产、新手艺范畴的需求拉动下,高端产物的成长性连结优良态势。部门聚焦新质出产力、优良质量和手艺立异、数字化和智能化标的目的的企业实现较快增加。协会沉点联系企业中57。4%的企业停业收入同比增加,51。0%的企业实现盈利且利润同比增加。

分析上述各方面环境,我们对2025年中国金属加工机床的市场需求持隆重乐不雅估量,机床东西行业全体运转将相对平稳。此中,金属加工机床无望延续小幅增加态势,但企业间的分化将愈加较着,磨料磨具行业仍将处于需求收缩趋向和布局调整期。前往搜狐,查看更多!

虽然机床东西高端产物需求连结增加态势,但保守用户范畴的无效需求不脚,叠加中低端产物同质化严沉,“内卷式恶性合作”加剧,利润空间被进一步压缩。

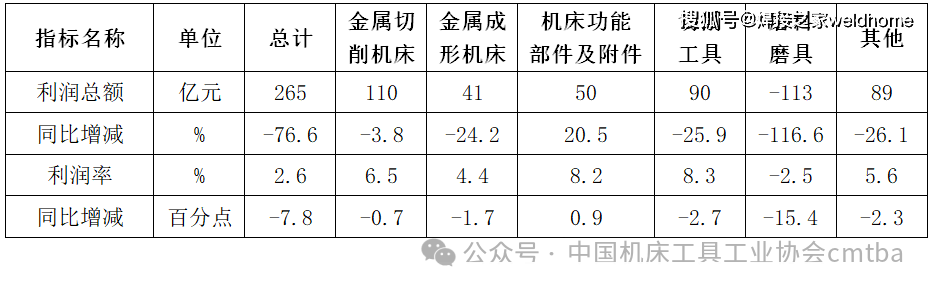

2024年,机床东西行业利润总额和利润率均同比力着下降。各分行业中,除机床功能部件及附件外,其他各分行业的利润和利润率都较上年度有分歧程度的下降,磨料磨具分行业更是处于吃亏区间。行业的利润空间持续收窄,盈利能力较着削弱,需惹起企业和从管部分高度注沉。

2024岁尾召开的地方经济工做会议指出,当前外部变化带来的影响加深,我国经济运转面对不少坚苦和挑和,次要是国内需求不脚,部门企业出产运营坚苦,群众就业增收面对压力,风险现患仍然较多。针对面对的坚苦和挑和,会议提出了无力对策,2025年要实施愈加积极的财务政策和适度宽松的货泉政策,加大逆周期调理力度,并把鼎力提振消费、提高投资效益,全方位扩大国内需求列为2025年沉点使命的第一条。此中提到加力扩围实施“两新”政策,更鼎力度支撑“两沉”项目。进入2025年以来,这些政策办法正正在获得敏捷无力的落实,这将有益于扩大机床东西市场需求。

2024年我国经济较着回升,经济社会次要成长方针成功完成,全年国内出产总值(P)同比增加5。0%,总量冲破130万亿大关。为2025年“十四五”规划收官打下了很好的根本。

国统局发布的规模以上企业统计数据显示,2024年金属切削机床产量69。5万台,同比增加10。5%,延续上年度的增加趋向;金属成形机床产量16。0万台,同比增加7。4%,竣事自2022年6月以来的下降趋向,恢复增加。

跟着存量政策无效落实,一揽子增量政策加速推出,政策组合效应持续阐扬,无效提振了市场决心,2024年10-12月制制业PMI持续三个月连结正在临界点以上,设备更新投资连结较快增加,对机床东西行业发生了较着的拉动效应,从机产物产需两头都呈现增加。国统局规上企业金属切削机床和金属成形机床的产量,自7月起头都进入了增加通道。协会沉点联系企业金属切削机床和金属成形机床的新增订单、正在手订单都表示为增加。

2024年,机床东西行业实现利润总额265亿元,同比下降76。6%。利润率为2。6%,同比下降7。8个百分点。

国际经济机构近期预测2025年全球经济增加率正在2。7-3。2%之间,略高于2024年,遍及认为经济将暖和苏醒,次要鞭策力包罗通缩缓解、货泉政策宽松及新兴市场的苏醒。但面对地域冲突和地缘风险、商业从义等多沉挑和,全球经济的不确定性添加。

磨料磨具分行业,停业收入延续上年度的下降趋向,且降幅较上年度有所扩大,利润总额也延续上年度大幅下降的趋向,且进一步降至吃亏形态。

针对磨料磨具分行业次要目标持续大幅下降的环境,中国机床东西工业协会正在三季度开展了专项调研。取机床东西财产慎密相关的材料和成品的营收和利润好于磨料磨具行业全体程度。磨料磨具分行业下降的缘由次要有如下三个方面:起首是国内市场需求布局变化,特定市场的需求较着下降;其次是国际形势动荡不安,国际市场需求降低;第三是同质化合作严沉,叠加经济下行落井下石。

2024年,沉点联系企业停业收入同比下降1。4%,较上年度由增转降。利润总额同比下降7。8%,降幅较上年度扩大6。8个百分点。吃亏企业占比为18。0%,较上年度扩大0。3个百分点。金属加工机床产量同比增加5。0%,较上年度由降转增;产值同比下降6。8%,较上年度由增转降。此中,金属切削机床产量、产值同比别离增加3。9%、2。9%,较上年度均由降转增。金属成形机床产量同比增加9。7%,较上年度由降转增;产值同比下降23。8%,较上年度由增转降。

正在全球制制业向高端化、智能化、绿色化标的目的成长,新兴经济体工业化历程加快,终端客户供应链策略调整等多沉要素叠加的下,浩繁行业企业通过扩大出口营业和正在境外成立工场和办事机构等多种形式,积极融入全球化财产链和供应链。

2024年,中国机床东西行业进出口总体略有下降,此中进口继续下降,出口持续增加,商业顺差扩大。

2024年,机床东西行业全体运转呈前低后高走势,全行业停业收入较上年度有所降低,利润空间持续收窄,但各分行业间和企业间的运转分化较着。金属加工机床的新增订单和正在手订单都恢复增加,市场需求转暖迹象初现。