- office@163.com

- 电话:0512-56329803

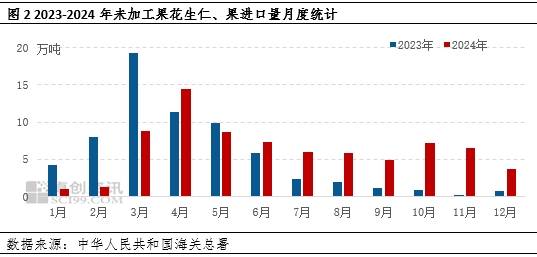

【导语】2025年春节后,产区商业商连续开业,下逛市场少量补库拉动价钱回升。目前下层上货遍及不多,2月价钱持续走高动力或不脚。春节之后,产区自正月初五以来,不外初期农户及小贩等遍及仍处于节日空气内,上货量无限,部门批发市场春节后开业惯性少量补库,特别是东北地域,低价有惜售心态。卓创资讯统计2月7日,驻马店地域白沙花生通货米均价8200元/吨,较春节前走高0。61%;阜新地域白沙花生通货米均价8100元/吨,根基维稳;辽宁白沙通货米均价参考8050元/吨,较春节前走高1。26%。大都油厂暂未开收,部门处所油厂开收,价钱根基持平春节前。 春节之前产区货源维持耗损形态,次要耗损支持点正在于油料米。东北地域特别是地域水份大的货源获得必然耗损,不外总体来看国内供应相对仍充脚。截止到1月末,卓创资讯统计数据显示,河南地域大杂花生余货约43。30%,同比下滑4。70个百分点,白沙花生余货约49。00%,同比下降2。00个百分点;东北地域余货比例约55。00%,同比添加5。00个百分点,此中余货量高于辽宁。山东产区本年产量不抱负,影响力不大。总体来看,目前货源多集中正在下层即农户、小贩等环节,筛选厂全体库存量不大。春节后初期,农户遍及仍处于节日空气,筛选厂耗损库存为从,有必然低价惜售心理。进口米方面来看,一般年份下,进口花生到港量高峰集中正在上半年。次要缘由一方面洲国度开关一般正在上一岁暮,商业商订购国外货源后根基集中正在上半年连续运输回中国;另一方面3月、4月起头中国部门油厂连续入市收购原料,有必然刚性需求,部门油厂采购进口花生。2024年因次要进口商业伙伴苏丹国内场面地步仍然严重,阶段性运输遭到影响,部门发货略有延迟,下半年仍有连续到港,货源到港时间略显分离。3月、4月、5月花生仁、果进口量别离约正在8。76万吨、14。51万吨、8。70万吨,这3个月进口量占2024年进口总量的42。09%。一般春节之后,苏丹花生连续抵达中国,不外2025年环境略显特殊,苏丹本国场面地步相对仍严重,而且苏丹精米全体到港成本核算约正在8100-8200元/吨,相对国内来看价钱偏高,商业商缺乏进口积极性。塞内加尔目前花生出口暂无明白开关动静,一般环境下12月末开关后即可连续发运。因而目前2025年进口米到港或延迟,2月份到港量或较少。

春节之前产区货源维持耗损形态,次要耗损支持点正在于油料米。东北地域特别是地域水份大的货源获得必然耗损,不外总体来看国内供应相对仍充脚。截止到1月末,卓创资讯统计数据显示,河南地域大杂花生余货约43。30%,同比下滑4。70个百分点,白沙花生余货约49。00%,同比下降2。00个百分点;东北地域余货比例约55。00%,同比添加5。00个百分点,此中余货量高于辽宁。山东产区本年产量不抱负,影响力不大。总体来看,目前货源多集中正在下层即农户、小贩等环节,筛选厂全体库存量不大。春节后初期,农户遍及仍处于节日空气,筛选厂耗损库存为从,有必然低价惜售心理。进口米方面来看,一般年份下,进口花生到港量高峰集中正在上半年。次要缘由一方面洲国度开关一般正在上一岁暮,商业商订购国外货源后根基集中正在上半年连续运输回中国;另一方面3月、4月起头中国部门油厂连续入市收购原料,有必然刚性需求,部门油厂采购进口花生。2024年因次要进口商业伙伴苏丹国内场面地步仍然严重,阶段性运输遭到影响,部门发货略有延迟,下半年仍有连续到港,货源到港时间略显分离。3月、4月、5月花生仁、果进口量别离约正在8。76万吨、14。51万吨、8。70万吨,这3个月进口量占2024年进口总量的42。09%。一般春节之后,苏丹花生连续抵达中国,不外2025年环境略显特殊,苏丹本国场面地步相对仍严重,而且苏丹精米全体到港成本核算约正在8100-8200元/吨,相对国内来看价钱偏高,商业商缺乏进口积极性。塞内加尔目前花生出口暂无明白开关动静,一般环境下12月末开关后即可连续发运。因而目前2025年进口米到港或延迟,2月份到港量或较少。 2024年花生全体价钱进入低位区间,均价处于近年低点,油厂收购积极性获得提振。卓创资讯统计2024年部门规模子油厂原料卸货约106。79万吨,同比走高80。79%,虽有必然回升,进入2025年,目前山东地域油料米均价约正在7550元/吨,部门高价收购价钱约正在8000元/吨,总体仍处于七年均价的最低点。估计新的一年从成本角度考虑,油厂仍有必然收购积极性。一般环境下,大型油厂正在正月之后或连续入市。估计2月份全体入市收购量不大。

2024年花生全体价钱进入低位区间,均价处于近年低点,油厂收购积极性获得提振。卓创资讯统计2024年部门规模子油厂原料卸货约106。79万吨,同比走高80。79%,虽有必然回升,进入2025年,目前山东地域油料米均价约正在7550元/吨,部门高价收购价钱约正在8000元/吨,总体仍处于七年均价的最低点。估计新的一年从成本角度考虑,油厂仍有必然收购积极性。一般环境下,大型油厂正在正月之后或连续入市。估计2月份全体入市收购量不大。 综上所述,估计正在正月以内产地上货持续维持低位,农户处于节日空气中,不外潜正在供应相对充脚,后续仍需关心进口米环境。批发市场方面春节期间适量出货,节后初期适量补库后即将进入淡季,支持力度或不脚,估计本月价钱持续涨动力无限,但下层上货不多,低价惜售,落价也有难度。

综上所述,估计正在正月以内产地上货持续维持低位,农户处于节日空气中,不外潜正在供应相对充脚,后续仍需关心进口米环境。批发市场方面春节期间适量出货,节后初期适量补库后即将进入淡季,支持力度或不脚,估计本月价钱持续涨动力无限,但下层上货不多,低价惜售,落价也有难度。